どうも、だらだらです。

ーーー老後には〇千万円が必要!!!

こんな見出しをブログやネット記事でよく見かける。

この手の記事が量産されると言うことは、それだけ老後の心配をしている人が多いのだと思う。

そして、僕は資産形成を長年してきたから、この問題については自分なりの答えを持っている。

今回は、定年まで働く人を前提に、必要な老後の金額とその論拠を説明していく。

夫婦なら老後資産は3000万円👴🏼👵🏽

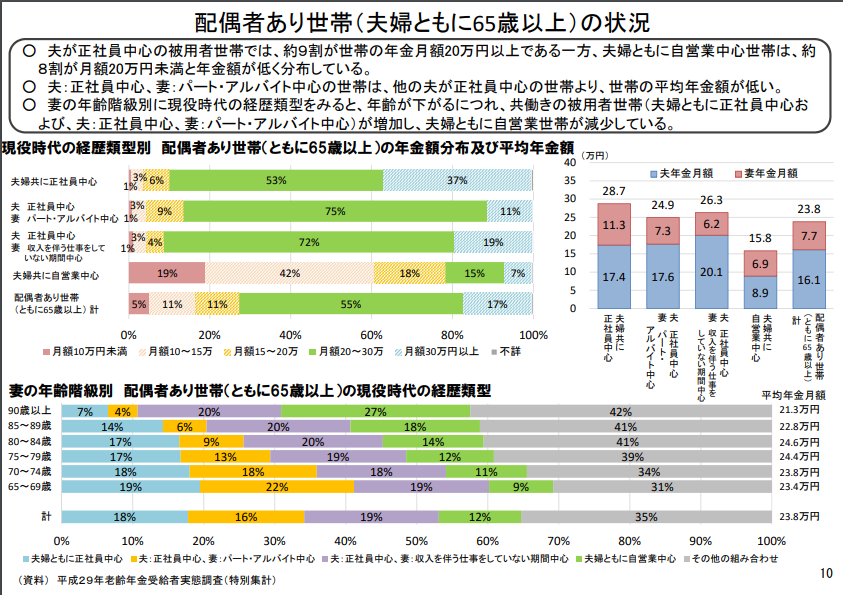

(引用:公的年金受給者に関する分析-厚生労働省)

上の統計の通り、夫婦世帯の平均的な年金額は月23万円だ。

しかし、豊かな老後を過ごすには月38万円のお金が必要だと言われている。

参考記事

よって、豊かな老後を送ろうと思うなら、毎月15万円の不足金が発生するわけだ。

そして、その不足分を補うには3000万円が必要なわけ。

それをシュミレーションで説明する。

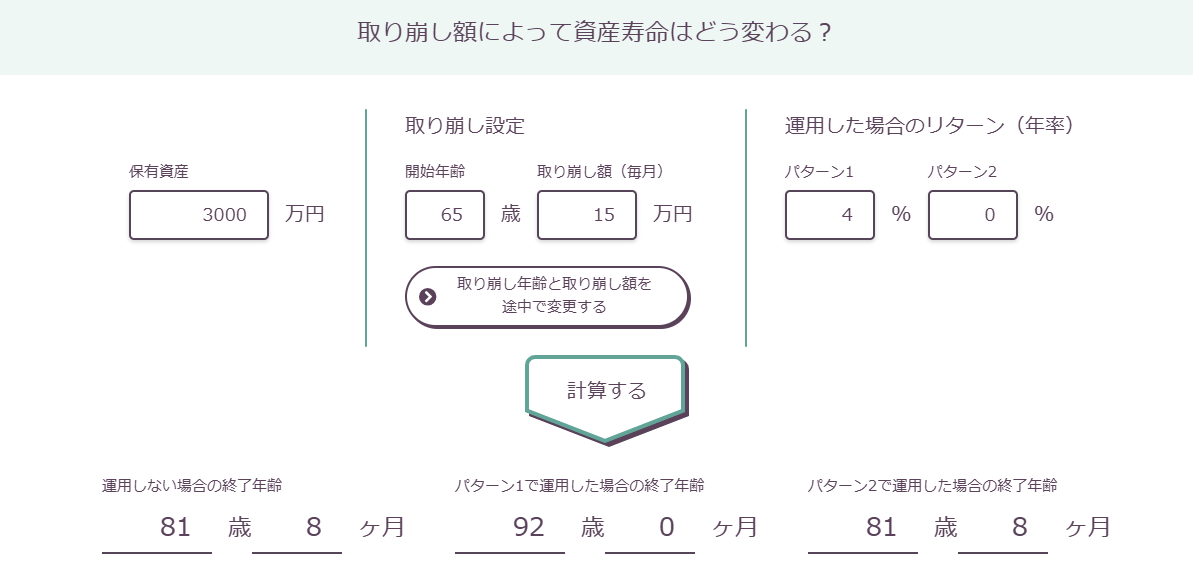

(引用:取り崩しシミュレーション のむラップ・ファンド|野村アセットマネジメント)

これは、3000万円を4%で運用しながら、月15万円を取り崩した場合の結果だ。

これによると、3000万円あれば、92歳まで豊かな老後生活を送ることができる。

日本人の平均寿命は男性で81歳、女性で87歳だ。

参考記事

そう考えると、3000万円あれば死ぬまで豊かな老後を送れるだろう。

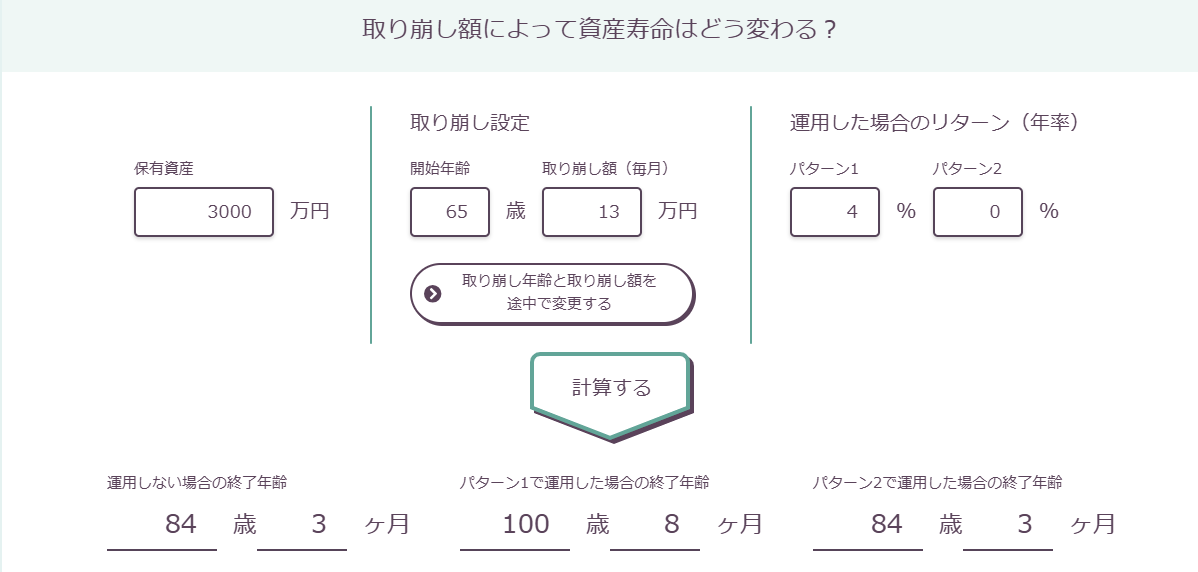

もし、長生きのリスクが心配なら、毎月の取り崩し額を2万円減らせばいい。

(引用:取り崩しシミュレーション のむラップ・ファンド|野村アセットマネジメント)

そうすれば、100歳まで資産を取り崩すことが可能になる。

2万円節約しても月35万もあれば十分豊かに生活できるし、短時間のパート仕事で稼いでもいい。

そう考えると、既婚者の老後資金は3000万円で十分だと思う。

独身の場合は1500万円👴🏼

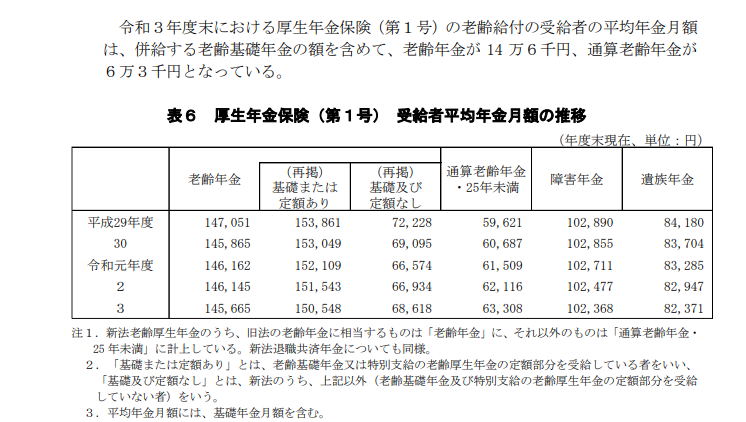

表のとおり、単身の場合だと厚生年金の平均受給額は約14.6万円になる。

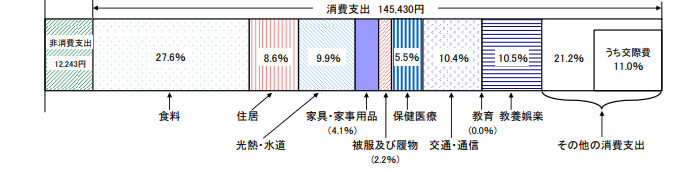

また、単身世帯の平均支出は以下の通り。

平均支出は約15.7万円だから、毎月1.1万円の不足金が発生するわけだ。

(グラフの消費支出と非消費支出を足してます😁)

これを見ると、独身者はそんなに貯金がいらないことが分かる。

運用しなくても500万程度あれば、100歳まで取り崩すことができるからね。

(正確には462万円です💪)

ただ、独身の人には自分の老後を世話してくれる人がいない。

そう考えると、介護用の資産を多めに持った方がいいと思っている。

生命保険文化センターによると、介護の総額は平均で580万円かかる試算がある。

参考記事

独身の場合は世話してくれる家族がいないから、介護費用も高額になる可能性が高い。

だからこそ、介護資金は平均の倍である1000万円は必要だと思っている。

まとめると、生活費の不足分の500万円と介護費用の1000万円を足した1500万円が必要になるわけだ。

まぁ、独身男性の平均寿命は67歳だと言われるから、そんなに必要ないかもしれない。

でも、備えあれば憂いなしなので、男女関係なく老後資産の準備をした方がいいと思う。

まとめ😎

今回は必要な老後資金について、既婚・独身それぞれで解説してみた。

一応、公的な統計を使っているので、そこまで現実離れした数値じゃないと思う。

ただ、生活費は人それぞれだから、誰もが当てはまるわけじゃない。

豪勢な老後を望む人ならより多くの資産が必要だろうし、僕みたいなケチ野郎なら資産額はもっと少なくてもいい。

そういう点では、自分の生活スタイルや月々の支出によって、老後の資産額は決めるべきなのだ。

とは言え、平均的な数値を知ることは、それなりの参考になる。

だからこそ、この記事を書いたわけだ。

もし、老後の資産設計をしてない人は、この記事を参考にしてほしいなと思う。

ブログランキング参加中😁

面白くても面白くなくてもクリックお願いします🥺